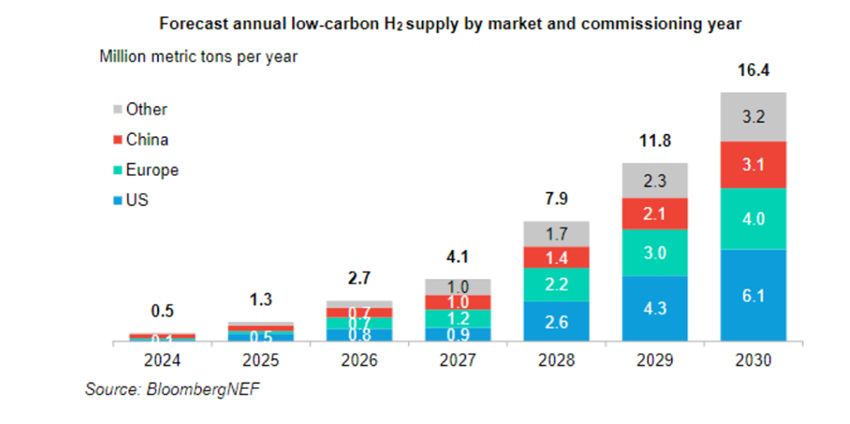

BNEF espera que el suministro de H2 limpio se dispare 30 veces hasta 16,4 millones de toneladas métricas por año para 2030. Se basa en las políticas de apoyo y en los numerosos proyectos en maduración. Sin embargo, esa cifra no es suficiente para cumplir con los objetivos gubernamentales. BNEF ha publicado su: “Hydrogen Supply Outlook 2024: A Reality Check”.

El análisis de BNEF se basa en los proyectos que están materializándose, es decir, menos de un tercio de los 1.600 proyectos anunciados.

Puntos principales del Outlook de BNEF

Los puntos principales del análisis de BNEF son:

- A partir de 0,5 millones de toneladas métricas (Mt) de capacidad en funcionamiento actuales, el suministro anual de hidrógeno con bajas emisiones de carbono podría multiplicarse por 30 para 2030. Es probable que solo se construya alrededor del 30% de todo el suministro anunciado para su puesta en servicio a finales de la década. Es decir, un total de 477 proyectos.

- Más de la mitad del suministro en 2030 procederá de la electrólisis, pero el H2 azul desempeña un papel importante. La mayoría de las políticas favorecen la producción de H2 verde. Sin embargo, la economía, la demanda de Asia y una cartera de proyectos madura también respaldarán grandes volúmenes de H2 azul.

- Se espera que Estados Unidos se convierta en el mayor productor de H2 limpio para 2030. Podría representar casi el 37% del suministro mundial. Estados Unidos alberga la cartera de proyectos más madura del mundo. Se ve dominada por grandes proyectos de hidrógeno azul que, probablemente, se beneficiarán de créditos fiscales.

- China, Europa y Estados Unidos podrían representar más del 80% del suministro de H2 limpio para finales de la década. Es consecuencia de las políticas de apoyo y una cartera de proyectos avanzados. Otras regiones con grandes proyectos en cartera, pero menos apoyo político, pueden desempeñar un papel menor en el suministro global de H2 limpio hasta 2030. Entre ellas, América Latina y Australia.

- Es probable que los gobiernos no alcancen sus objetivos de demanda agregada en el segundo semestre para 2030 en casi dos tercios. Será por causas como plazos más prolongados para la finalización de los proyectos y a un apoyo político insuficiente.

Capacidad de producción

- Hasta el 31% de la capacidad prevista para el segundo semestre de 2030 por BNEF está orientada a la exportación. Sin embargo, señalan que las exportaciones reales podrían ser mucho menores. Es probable que más de la mitad del suministro destinado a exportaciones llegue a América del Norte con el apoyo de créditos fiscales. Aún no está claro qué proporción de la producción de cada proyecto se exportará. Además, una proporción importante de la producción también podría satisfacer la demanda local. Las políticas para las importaciones de H2 limpio en Europa, Japón y Corea, por sí solas, podrían respaldar hasta 1,6 Mt para 2030.

- Alrededor de 95 gigavatios (GW) de electrolizadores podrían entrar en funcionamiento a finales de 2030. Eso es casi 10 veces la capacidad que ya ha superado la decisión final de inversión (FID) en la actualidad. Un 40% de estos 95GW han superado la FID o se encuentran en planificación avanzada, comparando con el 60% de todo el suministro de H2 de bajas emisiones. Eso muestra la menor madurez de los proyectos de electrólisis en relación con el H2 azul. La mayor parte de la capacidad prevista de electrolizadores (58 GW) está impulsada por las políticas anunciadas. Por tanto, todavía está sujeta a incertidumbre en torno a la implementación de políticas. Esta capacidad estará basada, sobre todo, en Europa y China.

- Alrededor de 10Mt por año de capacidad de producción de H2 han superado el FID o se encuentran en etapas avanzadas de planificación. Es muy probable que este suministro se construya para 2030. Alrededor de 2,7 millones de toneladas por año han superado el FID. El resto se encuentra en la etapa de diseño de ingeniería inicial en mercados con un fuerte apoyo político. La capacidad restante está sujeta también a incertidumbre.

Otras incertidumbres

- El despliegue en China es la mayor incertidumbre para estas perspectivas. El mercado es difícil de predecir. Los proyectos no se anuncian con mucha antelación y el despliegue está impulsado por objetivos políticos, que aún faltan para 2030. La oferta en China se basa en la visión de BNEF sobre la adopción del mercado. Asimismo, en suposiciones sobre una tasa de reemplazo para el hidrógeno gris. Dado que China representa el 38% de la capacidad prevista de electrolizadores, los cambios en las instalaciones podrían afectar fuertemente la capacidad para 2030.

- Más incertidumbres. La mayor parte de la capacidad prevista de electrolizadores aún se encuentra en una etapa inicial de planificación. Sólo se materializará si se implementan las políticas anunciadas. Las perspectivas de BNEF tienen en cuenta retrasos en las políticas. Pero cambios importantes en los programas anunciados, como una remodelación de los créditos fiscales IRA de EEUU tras las elecciones de noviembre, afectarían este pronóstico. Nuevas políticas o proyectos avanzados que no incluyan FID también podrían cambiar las perspectivas de BNEF.

También te puede interesar:

- La región europea con mayor potencial de exportación de hidrógeno verde

- Informe de la AIE sobre el potencial del hidrógeno verde del Mar del Norte

- Los proyectos de electrolizadores se incrementan 55 GW a nivel global en los últimos 6 meses, según Aurora Energy Research

- Manifiesto de la Coalición del Hidrógeno Renovable: “El momento de actuar es ahora, por una Europa que lidere, innove e inspire»

- Hidrógeno verde: ¿la versión del petróleo del siglo XXI?