La utilización de hidrógeno como fuente de energía sigue basándose, a nivel global, en el que procede combustibles fósiles, sobre todo el gris. Sin embargo, son numerosos los proyectos que están surgiendo para producir hidrógeno verde, aunque sigue pesando el problema de costes. Además, la no estimulación de la demanda está afectando a su implementación. Recordamos todo ello en el Día Internacional contra el Cambio Climático.

Hacemos referencia al Global Hydrogen Review 2023 de la Agencia Internacional de la Energía (AIE) para entender cómo está evolucionando, a nivel global, el hidrógeno verde.

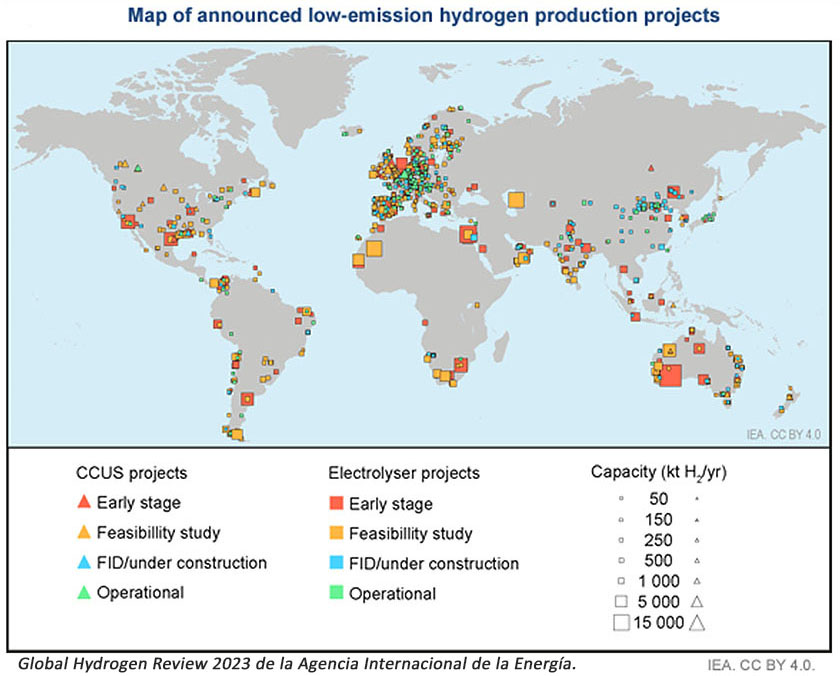

La producción anual de hidrógeno de bajas emisiones podría alcanzar los 38 Mt en 2030, si se realizan todos los proyectos anunciados. Dichos proyectos suponen un 50% de producción potencial para 2030 que la del informe de la AIE de 2022. De los 38 MT, 27 se basan en electrólisis y electricidad de bajas emisiones. Pero los otros 10 proceden de combustibles fósiles con captura, utilización y almacenamiento de carbono.

A nivel global, es China el país que está dando pasos más grandes para la producción de hidrógeno verde. En 2020, China representó menos del 10% de la capacidad mundial de electrolizadores instalada. Pero en 2022, la capacidad instalada en China creció a más de 200 MW, lo que representa el 30% de la capacidad global.

Para finales de 2023, se espera que la capacidad instalada de electrolizadores de China alcance los 1,2 GW (el 50 % de la capacidad mundial). Y, entre los proyectos recientes, el que tiene el electrolizador mayor del mundo, con 260 MW, que a está operativo.

Costes financieros y de equipo del hidrógeno verde

El problema de los costes es importante, ya que la inflación presente puede poner en riesgo muchos proyectos y los apoyos gubernamentales. Para el hidrógeno verde, por ejemplo, un aumento de 3 puntos porcentuales en el coste de capital podría aumentar el coste total del proyecto en casi un tercio. Varios proyectos han revisado al alza sus estimaciones de costes iniciales hasta en un 50%.

En consecuencia, la financiación gubernamental anunciada respaldará un número menor de proyectos de lo que se podría esperar anteriormente. Es evidente que se necesitará una mayor inversión para cerrar la brecha de costes entre el hidrógeno verde y el hidrógeno basado en combustibles fósiles.

Retraso en los planes de apoyo

A pesar de que los gobiernos están apoyando los primeros proyectos a gran escala, como el de España, la implementación de los planes de apoyo es lenta. Por tanto, se están retrasando las decisiones de inversión.

Norteamérica y Europa han tomado la iniciativa en la implementación de iniciativas para fomentar la producción de hidrógeno verde. Se están poniendo a disposición grandes cantidades de financiación gubernamental. Hay grandes desfases entre el anuncio de los planes y el momento en que los fondos se ponen a disposición de los promotores de los proyectos. Eso está retrasando la ejecución de los mismos, e incluso poniéndolos en riesgo.

A todo ello se suma la falta de claridad sobre la regulación, que sólo recientemente se ha resuelto en algunas jurisdicciones.

Expansión de productores de electrolizadores

En la actualidad hay disponibles alrededor de 14 GW de capacidad de fabricación, la mitad de los cuales se encuentra en China. Se estima la producción de electrolizadores en 2022 en poco más de 1 GW.

Los fabricantes han anunciado planes para una mayor expansión, con el objetivo de alcanzar 155 GW/año de capacidad de fabricación para 2030. Si embargo, esta cifra es poco más que un anuncio. La realización de los ambiciosos planes de los fabricantes dependerá de una sólida demanda de electrolizadores, incierta a día de hoy. Y eso, a pesar de su reconocida importancia.

Todo ello está provocando retrasos en estos planes de expansión, algunos de los cuales están en suspenso.

Demanda de hidrógeno verde

Pero el otro lado también guarda numerosas incertidumbres.

Durante 2022, el uso mundial de hidrógeno alcanzó los 95 Mt, un aumento interanual de casi el 3%. Especialmente, el crecimiento recibió impulso en las principales regiones consumidoras excepto Europa, afectada por los altos precios del gas natural. Pero estos datos sólo reflejan la tendencia general. La demanda sigue concentrada en la industria y el refino. Menos del 0,1% proviene de nuevas aplicaciones en la industria pesada, el transporte o la generación de energía.

El avance del hidrógeno verde, a pesar de los numerosos proyectos previstos, sigue siendo lento. Representa sólo el 0,7% de la demanda total de hidrógeno. Es decir, que la producción y el uso de hidrógeno en 2022 estuvieron relacionados con más de 900 Mt de emisiones de CO2.

Por detrás de estos datos de la demanda está la poca atención política hacia el hidrógeno verde, así como una escasa ambición climática. La mayor parte de los gobiernos se han centrado en los proyectos de producción. En la actualidad, estos suponen entre 27 y 35 millones de toneladas, pero los objetivos para crear demanda son de apenas 14 MT. Y de ellos, un porcentaje elevado se basa en usos tradicionales del hidrógeno, ya existentes.

Según la IEA, sin una demanda sólida, los productores de hidrógeno verde no tendrán consumidores que respalden las inversiones a gran escala. Y eso puede poner en peligro la evolución de la industria de hidrógeno renovable.

Acuerdos de compra de hidrógeno verde

Lo mismo ocurre con los acuerdos de compra. El sector privado ha firmado acuerdos de hasta 2 Mt. Sin embargo, más de la mitad son acuerdos preliminares con condiciones no vinculantes.

Algunas empresas están desarrollando proyectos para producir 3 Mt adicionales de hidrógeno de bajas emisiones para su propio uso, sin necesidad de acuerdos de compra.

Pero, incluso añadiendo todo ello, el uso de hidrógeno verde aún está lejos de lo que se necesita para cumplir los objetivos climáticos.

Cooperación internacional

Gobiernos y empresas han lanzado iniciativas de cooperación para implementar el hidrógeno verde. Para 2030, las previsiones indican que podrían crearse entre 0,8 y 3 Mt de demanda de hidrógeno verde. Sin embargo, el impacto real de sus promesas aún está por verse.

Además, sectores como el químico y la refinación, los que podrían adoptar mejor el hidrógeno vede a corto plazo, ni siquiera cuentan con una coalición.

Incipiente comercio del hidrógeno verde

Se espera que el comercio internacional de hidrógeno y combustibles a base de hidrógeno sea una característica importante de un futuro neto cero. En ese escenario, más del 20% de la demanda de hidrógeno comercial y combustibles a base de hidrógeno se comercializará internacionalmente para 2030.

Los datos apuntan que se podrían exportar 16 Mt de hidrógeno para entonces. No obstante, la realización de estos proyectos comerciales anunciados dependerá de la obtención de compradores a largo plazo. E, igualmente, de la implementación de esquemas de certificación y el despliegue de la infraestructura necesaria.

El progreso de la infraestructura avanza lentamente. Hay numerosos proyectos de hidrógeno y combustibles de hidrógeno. Entre ellos, de cara a 2030, los 50 para terminales e infraestructura portuaria o los 5 TWh de almacenamiento subterráneo. Sin embargo, el despliegue de infraestructuras es lento y puede que no estén disponibles para 2030.

Recomendaciones del informe

Finalmente, la AIE establece, a tenor de los expuesto, una serie de recomendaciones para impulsar el hidrógeno verde. Son las siguientes:

- Implementar urgentemente esquemas de apoyo para la producción y el uso de hidrógeno de bajas emisiones.

- Tomar medidas más audaces para estimular la creación de demanda de hidrógeno de bajas emisiones, particularmente en los usos existentes del hidrógeno.

- Fomentar la cooperación internacional para acelerar las soluciones para la certificación de hidrógeno y el reconocimiento mutuo de certificados.

- Abordar rápidamente las barreras regulatorias, particularmente para la concesión de licencias y permisos de proyectos.

- Apoyar a los desarrolladores de proyectos para mantener el impulso durante el período inflacionario y ampliar el alcance regional.